Factoring Varianten / Factoring Arten

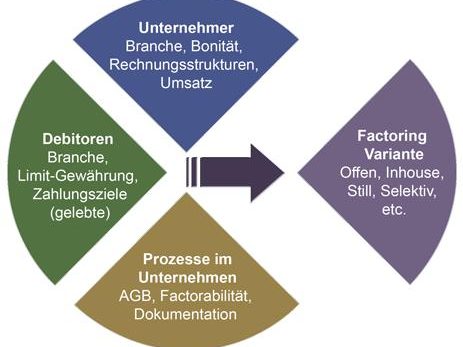

Unternehmer können zahlreiche Factoring-Arten nutzen. Jede Variante hat jedoch besondere Merkmale und ist an bestimmte Voraussetzungen geknüpft, wie z.B. Bonität, Umsatzgröße, Debitorenstruktur, gelebtes Zahlungsverhalten der Debitoren oder Anforderungen an die Firmenbuchhaltung.

Deutsche Factoringgesellschaften bieten grundsätzlich echtes Factoring an, dass bedeutet, dass alle angekauften Forderungen rückversicherbar sein müssen. Der Factoring-Anbieter übernimmt das Risiko von Zahlungsausfällen, was finanzielle Sicherheit für Ihr Unternehmen bietet. Wir beraten Sie gerne, für welche Factoring Arten Ihr Unternehmen geeignet ist.

Jede Factoring-Variante kann individuell auf die finanziellen und operativen Anforderungen eines Unternehmens zugeschnitten werden. Eine ausführliche Auflistung aller Factoring-Varianten finden Sie unter Factoring-Varianten.

Full Service Factoring

Debitorenmanagement: Der Factoring-Dienstleister übernimmt das komplette Debitorenmanagement, einschließlich Buchhaltung, Mahnwesen und Inkasso.

Verwaltungsentlastung: Das Unternehmen wird von administrativen Aufgaben entlastet, was Zeit und Ressourcen spart.

Inhouse Factoring Variante

Debitorenmanagement: Da das Unternehmen das Mahnwesen und Inkasso bis zu 30 Tagen Überfälligkeit selbst durchführt, ist diese Factoring-Variante etwas preiswerter als andere.

Voraussetzungen: Der Factor setzt beim Inhouse-Factoring eine professionelle Buchhaltung mit moderaten Überfälligkeiten voraus,

Stilles

Factoring

Verdeckter Ankauf: Der Forderungsankauf wird dem Debitor gegenüber nicht offen gelegt. Das Mahnwesen verbleibt im Unternehmen und sollte professionell betrieben werden.

Voraussetzungen: Der Factor setzt beim Stillen-Factoring eine gute Bonität, ertragreiche Geschäftsergebnisse, sowie eine gute Debitorenstruktur voraus.

VOB Factoring Handwerk

Verdeckter Ankauf möglich: Der Forderungsankauf kann offen oder still vereinbart werden. Es werden Rechnungen nach VOB, sowie Teil- und Abschlags-rechnungen angekauft.

Voraussetzungen: Der Unternehmer muss eine professionelle Abnahme-bestätigung vor Rechnungs-stellung nachweisen.

Factoring bietet zahlreiche Wahlmöglichkeiten

Der Unternehmer kann frei wählen, ob der den gesamten Gesamtumsatz oder nur ausgesuchte Debitoren ins Factoring bringen möchte, solange der geforderte Mindestumsatz (bei uns 250 T€ pro) Jahr gefactort wird. Je nach Kunden- und Debitorenstruktur stehen Full-Service, Inhouse- oder stilles Factoring zur Auswahl. Große Unternehmen nutzen auch gerne das Ultimo-Factoring zur Bilanzoptimierung, kleinere Betriebe wiederum die Variante mit 100% Sofortauszahlung. Diese Optionen ermöglichen es Unternehmen, das Factoring an ihre individuellen Bedürfnisse anzupassen und so strategisch und betriebswirtschaftlich optimal zu nutzen.

Factoring Gesamtumsatz

Sie verkaufen hier die Forderungen aller Debitoren. Der Vorteil liegt u.a. darin, dass so auch alle (rückversicherungsfähigen) Kunden vor Forderungsausfall geschützt sind. Des Weiteren ist die buchhalterische Betreuung der Forderungen übersichtlicher.

Selektives Factoring

Beim Ausschnittsfactoring werden nur Forderungen ausgesuchter Debitoren ins Factoring gebracht. Oft dient der Unternehmer dem Factor Kunden mit langen Zahlungszielen oder hohen Jahresumsätzen an, da diese die größte Liquidität generieren.

Factoring an Privatkunden

Einige Factoring Unternehmen kaufen auch Rechnungen von Firmen, z.B. Handwerkern an Privatpersonen an. Hier sind die Zahlungsziele jedoch oft auf 60 (max. 90) Tage begrenzt. Keinen Factor haben wir derzeit für das klassische ECommerce Geschäft.

Einzelfactoring

Forderungen einzelner Debitoren können hier angekauft werden. Forderungen dieser ausgesuchten Debitoren müssen aber fortlaufend verkauft, ein "Picking" ist nicht möglich. Wir können Einzelfactoring ab 250 T€ Jahresumsatz mit mind. 2 Debitoren anbieten.

Voraussetzungen der jeweiligen Factoring Varianten

Die in Frage kommenden Factoring-Varianten sind von zahlreichen Parametern abhängig, wie z.B. Umsatzgröße, Branche, Bonität des Antragstellers, Professionalität der Firmenbuchhaltung, u.s.w.

Full Service Factoring

Die meistgenutzte Variante für kleinere Unternehmen aus allen Branchen, wobei der Forderungsverkauf fast immer offen erfolgt. Wir bieten diese Variante ab 400 T€ Jahresumsatz an.

Stilles Factoring

Vorausgesetzt werden eine gute Bonität, moderate Überfälligkeiten auf Debitorenseite bei gleichzeitig guter Verifizierbarkeit der erbrachten Leistungen.

Inhouse Factoring

Vorausgesetzt werden eine gut funktionierende Buchhaltung bei wenig Debitorenüberfälligkeiten. Ideal für Unternehmen ab ca. 1 Mio. € Factoringumsatz, die Überfälligkeiten selbst moderieren möchten.

VOB-Factoring

Die Factoring-Lösung für das Handwerk. Auch kleinere Baufirmen können diese Variante nutzen. Ganz wichtig ist eine professionelle Abnahme-protokollierung der erbrachten Leistungen

Factoring Sonderlösungen

Nicht allen Unternehmen reicht ein standardisiertes Factoring, zahlreiche Unternehmen benötigen Individual Lösungen. Wir stellen Ihnen hier einige Branchen- und Sonderlösungen vor:

Factoring mit 100% Sofortauszahlung

Für kleinere Unternehmen, ohne eine professionelle Buchhaltung, kann die 100% Erstauszahlung (ohne den sonst üblichen 10%-igen Sicherungseinbehalt) eine Erleichterung in der Buchhaltung darstellen. Dies ist eine sehr beliebte Factoring-Variante bis 2.5 Mio. Jahresumsatz.

Ultimo Factoring / Bilanzfactoring

Das Unternehmen verkauft einmalig jährlich zum Bilantstichtag (Geschäftsjahresende) alle offenen Forderungen, um die Bilanzsumme zum Jahresabschluss zu verkürzen und die Eigenkapitalquote zu verbessern. Dies führt in aller Regel zu einem besseren Bonitäts-Rating.

Courtage Factoring für Immobilienmakler

Oft vergehen 6 Wochen und mehr, bis Immobilienmakler nach der notariellen Veraktung Courtagen aus Hausverkäufen erhalten. Hier bietet Courtage-Factoring an, Rechnungen direkt nach dem Notartermin in Liquidität zu überführen. Wir können diese Variante ab einem Factoring-Jahresumsatz von 250 T€ anbieten.

© Factoring Preisvergleich, Inh. Nicole Stratmann, 2024

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.